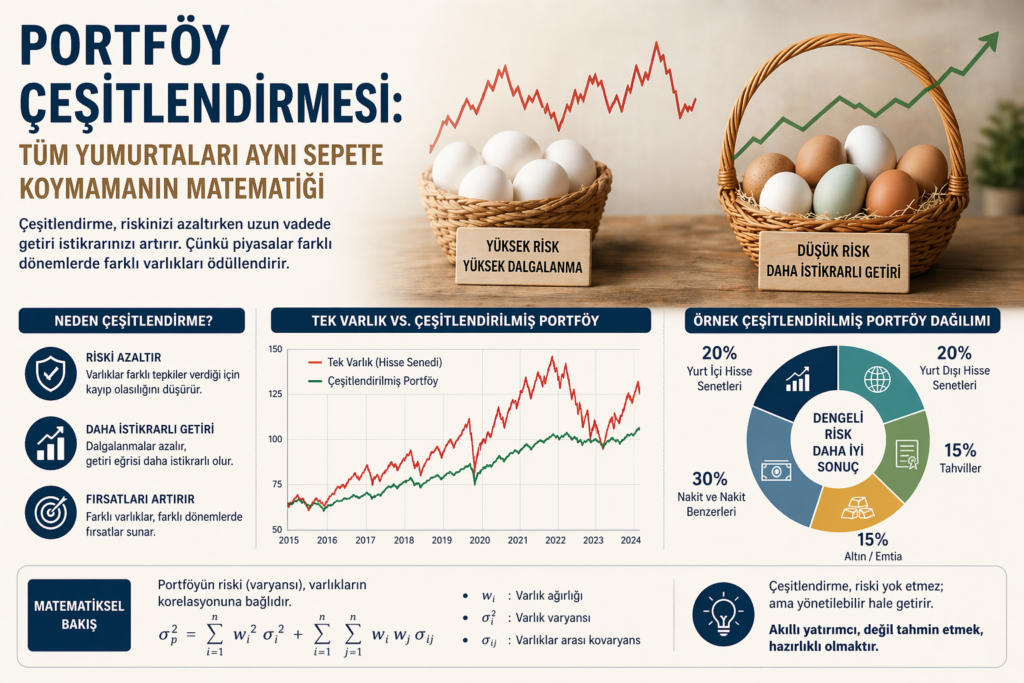

Portföy çeşitlendirmesi, yatırım dünyasının en temel ve aynı zamanda en güçlü prensiplerindendir. “Tüm yumurtaları aynı sepete koyma” atasözü, yüzyıllardır bilinen bir hikmet olsa da, bu basit öğüdün arkasındaki matematiksel mantık, modern finans teorisinin en sofistike buluşlarından biridir. Harry Markowitz’in 1952’de geliştirdiği Modern Portföy Teorisi, bu eski hikmetin bilimsel temelini ortaya koyarak ekonomi alanında Nobel ödülü kazanmıştır.

- Risk ve Getiri İlişkisinin Temelleri

- Çeşitlendirmenin Matematiksel Mantığı

- Sistematik ve Sistematik Olmayan Risk

- Optimal Çeşitlendirme: Kaç Varlık Yeterli?

- Varlık Sınıfları Arası Çeşitlendirme

- Coğrafi Çeşitlendirme

- Zaman Çeşitlendirmesi

- Yeniden Dengeleme (Rebalancing)

- Risk Toleransı ve Yaşam Evresi

- Davranışsal Finans ve Çeşitlendirme Hataları

- Modern Portföy Teorisi’nin Eleştirileri

- Pratik Uygulama: Kendi Portföyünüzü Çeşitlendirme

Risk ve Getiri İlişkisinin Temelleri

Yatırım yaparken karşımıza çıkan en temel gerçek, risk ve getiri arasındaki doğrudan ilişkidir. Daha yüksek getiri potansiyeli, genellikle daha yüksek risk almayı gerektirir. Ancak burada kritik olan nokta, riskin nasıl yönetileceğidir. Portföy çeşitlendirmesi, aynı getiri seviyesinde daha düşük risk almamızı veya aynı risk seviyesinde daha yüksek getiri elde etmemizi sağlayan matematiksel bir yöntemdir.

Çeşitlendirmenin Matematiksel Mantığı

Portföy çeşitlendirmesinin gücü, varlıklar arasındaki korelasyonun matematiksel özelliklerinden gelir. İki varlığın getirilerinin mükemmel pozitif korelasyona sahip olduğu durumda (korelasyon = +1), bu varlıklar tam olarak aynı şekilde hareket eder. Ancak korelasyon +1’den düşük olduğunda, çeşitlendirmenin faydası ortaya çıkar.

σₚ = √(w₁²σ₁² + w₂²σ₂² + 2w₁w₂ρ₁₂σ₁σ₂)

İki varlıklı portföy riski formülü

Bu formülde:

- σₚ: Portföyün standart sapması (risk ölçüsü)

- w₁, w₂: Her bir varlığın portföydeki ağırlığı

- σ₁, σ₂: Her bir varlığın standart sapması

- ρ₁₂: İki varlık arasındaki korelasyon katsayısı

Korelasyon katsayısı ne kadar düşükse, portföy riski o kadar azalır. Hatta negatif korelasyonlu varlıklar bir araya getirildiğinde, portföy riski her bir varlığın riskinden bile düşük olabilir! Bu, çeşitlendirmenin “bedava öğle yemeği” olarak adlandırılmasının matematiksel nedenidir.

Sistematik ve Sistematik Olmayan Risk

Finansal riskleri iki ana kategoriye ayırabiliriz: sistematik risk ve sistematik olmayan risk. Bu ayrım, çeşitlendirme stratejilerini anlamak için kritik öneme sahiptir.

Sistematik Olmayan Risk (İdiosenkratik Risk)

Sistematik olmayan risk, belirli bir şirket veya sektöre özgü riskleri ifade eder. Bir şirketin CEO’sunun istifa etmesi, bir fabrikada yangın çıkması, bir ürünün başarısız olması gibi olaylar bu kategoriye girer. İyi haber şu ki: sistematik olmayan risk çeşitlendirme ile neredeyse tamamen ortadan kaldırılabilir.

Diyelim ki portföyünüzde sadece bir teknoloji şirketi var. Bu şirketin ürününde bir güvenlik açığı keşfedilirse, hisse değeri %30 düşebilir. Ancak portföyünüzde 20 farklı sektörden 20 şirket varsa, bir şirketin %30 düşüşü toplam portföyünüzü sadece %1.5 etkiler. İşte çeşitlendirmenin gücü buradadır.

Sistematik Risk (Piyasa Riski)

Sistematik risk ise tüm piyasayı etkileyen riskleri ifade eder. Faiz oranı değişiklikleri, enflasyon, ekonomik durgunluk, jeopolitik olaylar gibi faktörler bu kategoriye girer. Maalesef, sistematik risk çeşitlendirme ile ortadan kaldırılamaz – bu nedenle “piyasa riski” olarak da bilinir.

Optimal Çeşitlendirme: Kaç Varlık Yeterli?

Akademik araştırmalar, optimal çeşitlendirme için gereken varlık sayısı konusunda önemli bulgular ortaya koymuştur. Araştırmalar gösteriyor ki:

| Varlık Sayısı | Risk Azaltma Oranı | Açıklama |

|---|---|---|

| 1 | %0 | Hiç çeşitlendirme yok |

| 5 | ~%50 | Önemli risk azalması |

| 10 | ~%70 | İyi çeşitlendirme |

| 20 | ~%85 | Çok iyi çeşitlendirme |

| 30+ | ~%90 | Azalan marjinal fayda |

Bu tablonun en önemli mesajı şudur: İlk 10-20 varlık en büyük faydayı sağlar. 30 varlıktan sonra eklenen her yeni varlığın marjinal faydası çok düşüktür. Bu noktada, aşırı çeşitlendirmenin (diworsification) maliyetleri faydalarından ağır basabilir.

Varlık Sınıfları Arası Çeşitlendirme

Gerçek çeşitlendirme sadece hisse senedi sayısını artırmaktan ibaret değildir. Farklı varlık sınıflarına yatırım yapmak, çok daha güçlü bir çeşitlendirme sağlar çünkü bu varlık sınıflarının birbirleriyle korelasyonu genellikle düşüktür.

Temel Varlık Sınıfları:

- Hisse Senetleri: Yüksek büyüme potansiyeli, yüksek volatilite

- Tahviller: Düşük risk, düzenli gelir, genellikle hisse senetleriyle ters korelasyon

- Emtialar: Enflasyon koruması, düşük korelasyon

- Gayrimenkul: Düzenli gelir, enflasyon koruması

- Nakit ve Nakit Benzerleri: Likidite, güvenlik

- Alternatif Yatırımlar: Hedge fonlar, özel sermaye, düşük korelasyon

“Çeşitlendirme, yatırımcının bilmediği şeyler için bir korumadır. Eğer ne yaptığınızı biliyorsanız, çeşitlendirmeye çok fazla ihtiyacınız yoktur.” — Warren Buffett

Bu meşhur alıntı çoğu zaman yanlış yorumlanır. Buffett burada çeşitlendirmeye karşı değil, aşırı çeşitlendirmeye karşı çıkmaktadır. Kendisi bile Berkshire Hathaway portföyünü çeşitlendirmiştir – ancak 100’ler değil, 20-30 pozisyon seviyesinde.

Coğrafi Çeşitlendirme

Küreselleşen dünyada, yatırımlarınızı sadece kendi ülkenize sınırlamak önemli bir risk oluşturur. Coğrafi çeşitlendirme, birkaç önemli avantaj sunar:

- Politik Risk Azaltma: Tek bir ülkenin politik ve ekonomik sorunlarından etkilenme azalır

- Kur Riski Dağıtımı: Farklı para birimlerinde pozisyon almak portföyü dengeler

- Büyüme Fırsatları: Gelişmekte olan piyasaların yüksek büyüme potansiyelinden yararlanma

- Sektörel Farklılıklar: Farklı ülkelerin farklı güçlü sektörleri vardır

Zaman Çeşitlendirmesi

Çeşitlendirme sadece mekânsal değil, zamansal da olabilir. Dollar-cost averaging (DCA) veya “maliyet ortalaması” stratejisi, yatırımlarınızı zaman içinde yaymak anlamına gelir. Bu strateji özellikle piyasanın yönünü tahmin etmenin zor olduğu dönemlerde değerlidir.

Senaryo: Elinizde 60.000 TL var ve bir hisse senedine yatırım yapmak istiyorsunuz.

Strateji A – Tek Seferde: Hepsini bugün yatırırsınız. Hisse fiyatı 100 TL ise, 600 adet alırsınız.

Strateji B – DCA: Her ay 10.000 TL yatırırsınız. İlk ay 100 TL’den 100 adet, ikinci ay 90 TL’den 111 adet, üçüncü ay 110 TL’den 90 adet alırsınız. Altı ay sonunda ortalama maliyet düzelebilir.

Yeniden Dengeleme (Rebalancing)

Çeşitlendirilmiş bir portföy oluşturduktan sonra iş bitmez. Piyasa hareketleri nedeniyle portföy ağırlıkları zamanla hedef dağılımdan uzaklaşır. Bu noktada yeniden dengeleme kritik önem kazanır.

Yeniden Dengeleme Stratejileri:

- Zaman Bazlı: Yılda bir veya çeyrek bazında düzenli yeniden dengeleme

- Eşik Bazlı: Bir varlığın ağırlığı hedeften %5 veya %10 saptığında müdahale

- Hibrit: Her üç ayda bir kontrol, sapma eşiği aşıldıysa düzeltme

Yeniden dengeleme yaparken vergi sonuçlarını ve işlem maliyetlerini göz önünde bulundurmak çok önemlidir. Türkiye’de hisse senedi alım-satımında BSMV ve işlem komisyonları vardır. Kazanç vergisi uygulaması da mevcuttur. Bu nedenle, çok sık yeniden dengeleme yapmak maliyetli olabilir.

Risk Toleransı ve Yaşam Evresi

Optimal portföy çeşitlendirmesi, yatırımcının yaşına, gelir durumuna, finansal hedeflerine ve risk toleransına göre değişir. Genç bir yatırımcının portföy yapısı, emeklilik dönemine yaklaşan birinin portföyünden çok farklı olmalıdır.

| Yaş Grubu | Hisse Senedi % | Tahvil % | Diğer % |

|---|---|---|---|

| 20-35 yaş | 70-80% | 15-25% | 5-10% |

| 35-50 yaş | 60-70% | 25-35% | 5-10% |

| 50-65 yaş | 40-60% | 35-50% | 5-15% |

| 65+ yaş | 20-40% | 50-70% | 5-15% |

Davranışsal Finans ve Çeşitlendirme Hataları

Matematiksel olarak optimal olsa bile, yatırımcılar sıklıkla çeşitlendirme hatalarına düşerler. Bu hataların çoğu davranışsal önyargılardan kaynaklanır:

Yaygın Çeşitlendirme Hataları:

- Aşinalık Yanlılığı (Home Bias): Yatırımcılar kendi ülkelerinin veya tanıdıkları şirketlerin hisselerine aşırı yatırım yaparlar

- Yeni Normallik Yanılsaması: Yakın geçmişteki iyi performans gösteren varlıklara aşırı ağırlık verme

- Naif Çeşitlendirme: Stratejik düşünmeden “her şeyden biraz” alma yaklaşımı

- Aşırı Özgüven: Piyasayı tahmin edebileceğini düşünerek çeşitlendirmeden vazgeçme

- Kayıptan Kaçınma: Zararda olan pozisyonları satmaktan kaçınarak portföy dengesini bozma

“Piyasa her zaman haklıdır, ama her zaman mantıklı değildir.” — Bu gerçek, neden disiplinli çeşitlendirmenin duygusal kararlardan daha güvenilir olduğunu açıklar.

Modern Portföy Teorisi’nin Eleştirileri

Modern Portföy Teorisi kusursuz değildir ve yıllar içinde çeşitli eleştiriler almıştır:

- Normal Dağılım Varsayımı: Gerçek piyasalarda getiriler her zaman normal dağılmaz; “kuyruk riskleri” (aşırı olaylar) olağandır

- Sabit Korelasyon Varsayımı: Kriz dönemlerinde korelasyonlar yükselir, çeşitlendirme tam ihtiyaç duyulduğunda başarısız olabilir

- Geçmiş Verilere Bağımlılık: Geçmiş volatilite ve korelasyonlar geleceği garanti etmez

- İşlem Maliyetleri ve Vergiler: Teorik modeller genellikle bu faktörleri göz ardı eder

Bu eleştirilere rağmen, Modern Portföy Teorisi hala risk yönetimi için en sağlam çerçevelerden biridir. Önemli olan, bu teorinin sınırlamalarını bilmek ve stratejilerimizi buna göre uyarlamaktır.

Pratik Uygulama: Kendi Portföyünüzü Çeşitlendirme

Teoriden pratiğe geçerken, işte adım adım bir çeşitlendirme planı:

Adım 1: Finansal Durumunuzu ve Hedeflerinizi Belirleyin

- Risk toleransınızı değerlendirin

- Yatırım ufkunuzu belirleyin (kısa, orta, uzun vadeli)

- Likidite ihtiyaçlarınızı tespit edin

Adım 2: Varlık Dağılımı Hedefi Belirleyin

- Hisse senedi, tahvil, emtia oranlarına karar verin

- Yerli ve yabancı varlık dengesini kurun

- Sektörel dağılımı planlayın

Adım 3: Uygun Araçları Seçin

- Bireysel hisseler, yatırım fonları veya ETF’ler

- Devlet tahvilleri, şirket tahvilleri

- Altın, döviz gibi koruma araçları

Adım 4: Düzenli İzleme ve Yeniden Dengeleme

- Yılda en az bir kez portföyü gözden geçirin

- Hedef ağırlıklardan sapmaları düzeltin

- Piyasa koşullarına göre stratejinizi güncelleyin

Sonuç: Çeşitlendirme Bir Zorunluluk, Bir Lüks Değil

Portföy çeşitlendirmesi, yatırımcının sahip olduğu en güçlü risk yönetimi aracıdır. Matematiksel temelleri sağlam olan bu yaklaşım, yüzyıllardır geçerliliğini korumuştur ve modern finansın temel taşlarından biridir. Tüm yumurtalarınızı aynı sepete koymamak, sadece hikmetli bir öğüt değil, aynı zamanda bilimsel olarak kanıtlanmış bir stratejidir.

Unutmayın: Çeşitlendirme sizi zengin etmeyebilir, ama fakirleşmenizi önleyebilir. Uzun vadeli yatırım başarısının sırrı, yüksek getirilerden çok, kontrollü risklerle sürdürülebilir büyümeden geçer.