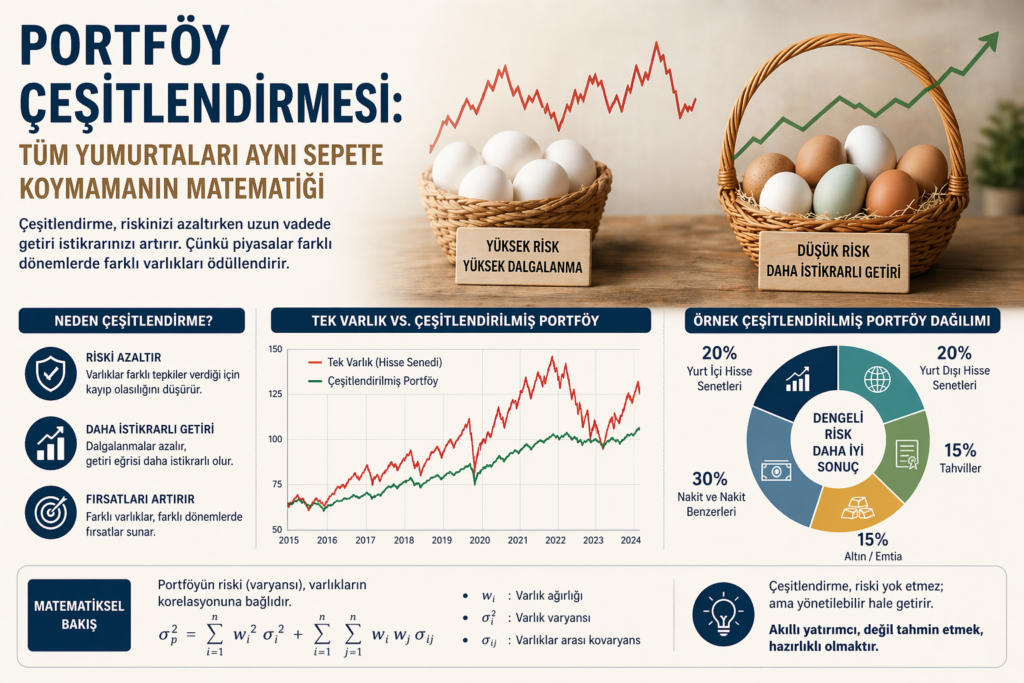

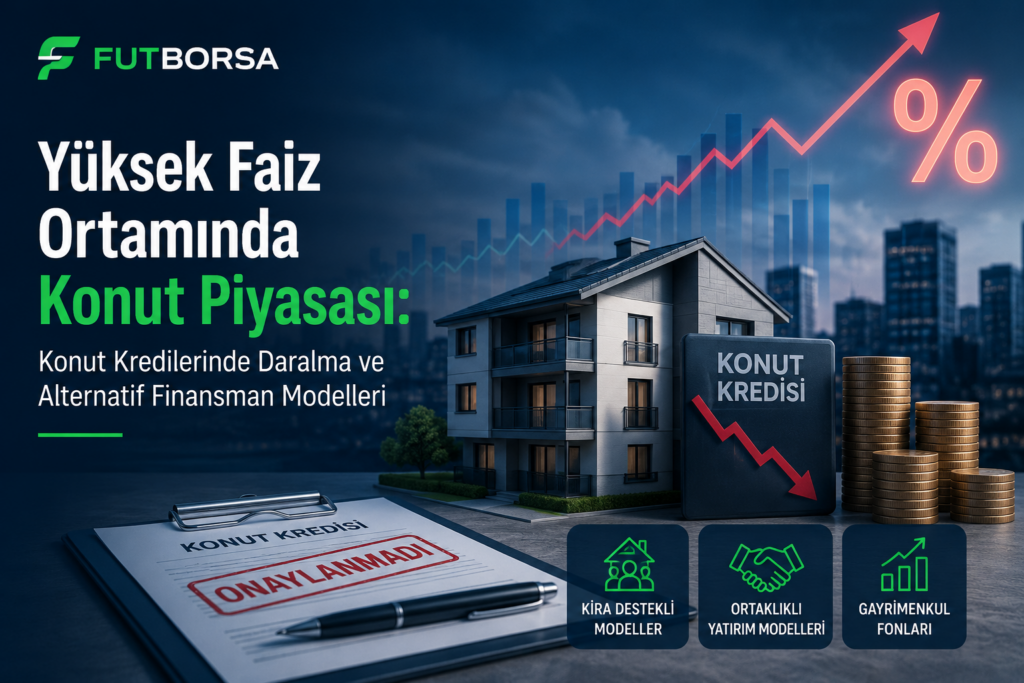

Yüksek faiz ortamında konut piyasası, son bir buçuk yıldır Türkiye’de en çok tartışılan finansal başlıklardan biri haline geldi. Merkez Bankası’nın enflasyonla mücadele kapsamında politika faizini yüksek tutması, konut kredisi maliyetlerini ciddi şekilde artırdı. Bu durum, dar gelirliden orta sınıfa kadar pek çok ev sahibi adayını kredi kullanmaktan uzaklaştırırken, konut satışlarında da belirgin bir daralmaya yol açtı. Peki, ev almak isteyenler için başka çıkış yolları var mı? İşte konut kredilerinde daralma karşısında gelişen alternatif finansman modelleri.

Bu yazıda verilen faiz oranları ve kredi koşulları 2025 Mayıs ayı piyasa verilerine dayanmaktadır. Bankaların kampanyalarını güncel olarak teyit etmeniz önerilir.

📉 Konut kredilerinde daralma: Rakamlar ne söylüyor?

Türkiye Bankalar Birliği verilerine göre, konut kredisi hacmi son bir yılda yaklaşık %28 oranında azaldı. Krediye erişmek isteyenlerin karşılaştığı ortalama faiz oranı (konut kredisi) aylık %3,80 – %4,20 bandına kadar yükselmiş durumda. Bu da 1 milyon TL, 120 ay vadeli bir kredinin aylık taksidinin 40.000 TL seviyesine dayandığı anlamına geliyor. Doğal olarak, ortalama bir çalışanın bu taksitleri karşılaması neredeyse imkânsız hale geldi.

Bu tabloda bankaların “düşük faizli” kampanyaları da genellikle sıfır konut + inşaat firması anlaşması ile sınırlı kalıyor. Yani ikinci el konut alıcıları veya kentsel dönüşüm bekleyenler için klasik banka kredisi neredeyse tamamen durma noktasına geldi.

Bazı bankalar “düşük faiz” görüntüsü verip masraf, dosya ücreti ve ekspertiz bedellerini yüksek tutabiliyor. Kredi tekliflerini karşılaştırırken efektif maliyet oranına (AKM) mutlaka bakın.

🏠 Alternatif finansman modelleri: Sadece banka kredisi değil!

Yüksek faiz ortamında konut piyasası, banka kredisi dışında gelişen çeşitli finansman yöntemlerine de ev sahipliği yapıyor. Bunların başlıcaları:

- Katılım bankaları (faizsiz finansman): Kira sertifikası (sukuk) ve özel cari hesap üzerinden yürüyen Murabaha / İcara modelleri. Örneğin banka, evi satın alır, size kiralar; belirli bir süre sonunda mülkiyet devredilir. Aylık ödemeler faizsiz olsa da, kâr payı oranları genellikle geleneksel faizin %20-30 altında seyreder.

- Pay bazlı konut platformları: “Ev ortaklığı” veya fraksiyonel mülkiyet modelleri. Bir evi onlarca kişi hisse alarak finanse eder, kullanım hakkını payınıza göre alırsınız. Türkiye’de öncü girişimler olsa da henüz yaygın değil.

- Doğrudan inşaat firması taksitlendirmesi: Proje bazlı olarak firmalar, kendi finansmanıyla sıfır konut satışında 18-36 ay vade ile faizsiz taksit imkânı sunabiliyor. Ancak bu genellikle peşinat yüzdesini yüksek tutar (%40-50).

- Devlet destekli sosyal konut projeleri: TOKİ ve Emlak Konut’un alt gelir gruplarına yönelik projelerinde faizsiz, uzun vadeli taksitler ve çekilişli sistemler halen çalışıyor. Fakat başvuru yoğunluğu ve sınırlı kontenjan sıkıntı yaratıyor.

Katılım bankalarının konut finansmanı hacmi son 1 yılda %48 büyümüş durumda. Özellikle Ziraat Katılım, Vakıf Katılım ve Albaraka Türk bu alanda agresif ürünler geliştiriyor.

Geleneksel banka kredisi vs alternatif modeller

| Model | Aylık maliyet (100.000 TL için) | Vade (max) | Peşinat oranı | Not |

|---|---|---|---|---|

| 🏦 Geleneksel banka kredisi | ~3.900 TL | 120 ay | ≥%20 | Faiz yüksek, ekspertiz şartı |

| 🕌 Katılım bankası (Murabaha) | ~3.200 TL | 180 ay | ≥%25 | Daha esnek, hızlı onay |

| 🏗️ Firma taksitlendirmesi | ~2.750 TL | 36 ay | ≥%40 | Faizsiz, ancak kısa vade |

| 🏘️ TOKİ taksit (sosyal konut) | ~1.600 TL | 240 ay | %10-15 | Çok düşük, kontenjan sorunu |

Tablonun son sütununda gördüğünüz gibi, her modelin avantajları ve kısıtları farklı. En önemli nokta, sizin vade beklentiniz ve elinizdeki peşinat oranı.

🔍 Kimler için hangi alternatif finansman modeli uygun?

Gelin bunu bir tür karar ağacı gibi düşünelim:

- Düzenli geliriniz var, peşinatınız %30’un altında: Katılım bankalarının 180 ay vadeli ürünlerini inceleyin. Aylık ödemeler biraz daha düşük olacaktır.

- Peşinatınız güçlü (%40+), kısa vadede borçtan kurtulmak istiyorsunuz: Mutlaka inşaat firmalarının sıfır konut projelerindeki faizsiz taksit kampanyalarını araştırın.

- Resmi geliriniz düşük, ancak düzenli birikim yapabiliyorsunuz: TOKİ ve belediyelerin sosyal konut projelerini takip edin. Kura sistemi olsa da düşük peşinat ve uzun vade sizi rahatlatır.

- Hızlıca eve girmek, sonra yeniden finansman aramak istiyorsunuz: Kısa vadeli (12-24 ay) kira + satın alma opsiyonlu sözleşmeler (lease-to-own) yurt dışında yaygın, Türkiye’de yeni yeni gelişiyor. Avukat eşliğinde özel anlaşmalar mümkün.

🏦 TCMB faizi: %50 → Konut kredisi ortalama aylık faizi: %3,95

🕌 Katılım bankası ortalama kâr payı: %3,05 (aylık)

🏗️ Sıfır konutlarda firma taksitli ortalama fiyat farkı: peşine göre +%12-18

🏘️ TOKİ başvuru sayısı (son çeyrek): 2,3 milyon – kontenjan: 45.000

📌 Sonuç: Yüksek faiz ortamında konut sahibi olmak hâlâ mümkün

Yüksek faiz ortamında konut piyasası eskisi gibi krediyle eve girmeye izin vermiyor, evet. Ama banka kredisi dışında katılım finansmanı, firma taksitleri, TOKİ ve pay bazlı sistemler gibi alternatifler giderek daha fazla tercih ediliyor. Unutmayın ki konut fiyatları henüz enflasyon karşısında tam anlamıyla gerilemedi. Yani beklemek de bir maliyet. Ufak bir hesapla:

“Bugün 2 milyon TL’lik bir evi %3,9 faizle almak yerine; 1,5 milyon TL peşinat + %3,05 kâr paylı katılım finansmanı ile alırsanız, 5 yıl sonunda cebinizde tahmini **220.000 TL** daha fazla kalır.” – Finansal analist Seda Yılmaz

Karar verirken efektif maliyet, vade, peşinat oranı ve evin getirisini mutlaka bir Excel’e dökün. Ayrıca, bankaların ara dönem kampanyalarını (özel günler, seçim sonrası, yılbaşı) takip etmekte fayda var. Geçmiş yıllarda olduğu gibi, yüksek faiz ortamı aniden bir indirim dönemine dönebilir – o zaman konut kredilerinde yeniden bir hareketlenme görebiliriz.

🎯 ÖZETLE

- Konut kredileri neredeyse durma noktasında, kredi hacmi %28 daraldı.

- En cazip alternatif: katılım bankalarının uzun vadeli kâr paylı modelleri.

- Peşinatı güçlü olanlar, inşaat firmalarının faizsiz taksitlerini değerlendirmeli.

- TOKİ ve sosyal konut projelerini düşük gelirli vatandaşlar mutlaka izlemeli.

- Unutmayın: yüksek faiz ortamında konut piyasası, doğru modelle hâlâ fırsat sunar.

Bu makale genel bilgilendirme amaçlıdır. Faiz oranları, kâr payları ve finansman koşulları değişebilir. Kendi durumunuza uygun kararı mutlaka bir finans uzmanı veya avukat ile değerlendirin.